こんにちは、さっちです。

みなさん、お金、稼げてますか?

私はというと……

xで掲載したこの漫画のように

パート主婦で、ギリギリ130万円の壁にぶつかりそうなあたりで、のらりくらりと働いております。

今回は、そんな主婦パートの「収入の壁」問題について、ゆるっと解説してみたいと思います。

そもそも「103万円の壁」ってなに?

よく聞きますよね、「103万の壁」。

これは一言でいうと、「ここを超えると所得税がかかるよ」ってラインです。

でも実は、この壁、ただの税金だけの話じゃないんです。

たとえば、夫の会社の配偶者手当がカットされるケースもあったりして、家計全体に地味に響く……。

さらに収入が増えると、「特定扶養控除」から「配偶者特別控除」に変わったりして、税金まわりがややこしくなってきます。

106万円の壁は、保険が関係する!

ここからはもっとリアルな壁。

一社で106万円以上稼ぐと、健康保険や厚生年金に加入する義務が出てきます。

「パートなのに保険も年金も…?」ってびっくりする人もいるけど、ここを超えるとガチ加入です。

でも会社側がちゃんと対応してくれれば、実はちょっとお得なこともあるのです(それは後ほど)。

130万円の壁は「扶養」の崖!

130万円を超えると、いよいよ夫の扶養から外れて、自分で国民健康保険と国民年金を払う必要が出てきます。

さっちは今、パート掛け持ちで年収120万円前後。

このへん、本当にギリギリの攻防戦です。

これ以上稼いだら、手取りが減っちゃう。

いわゆる「働けども、働けども、生活は楽にならない」状態の正体はこれです……!

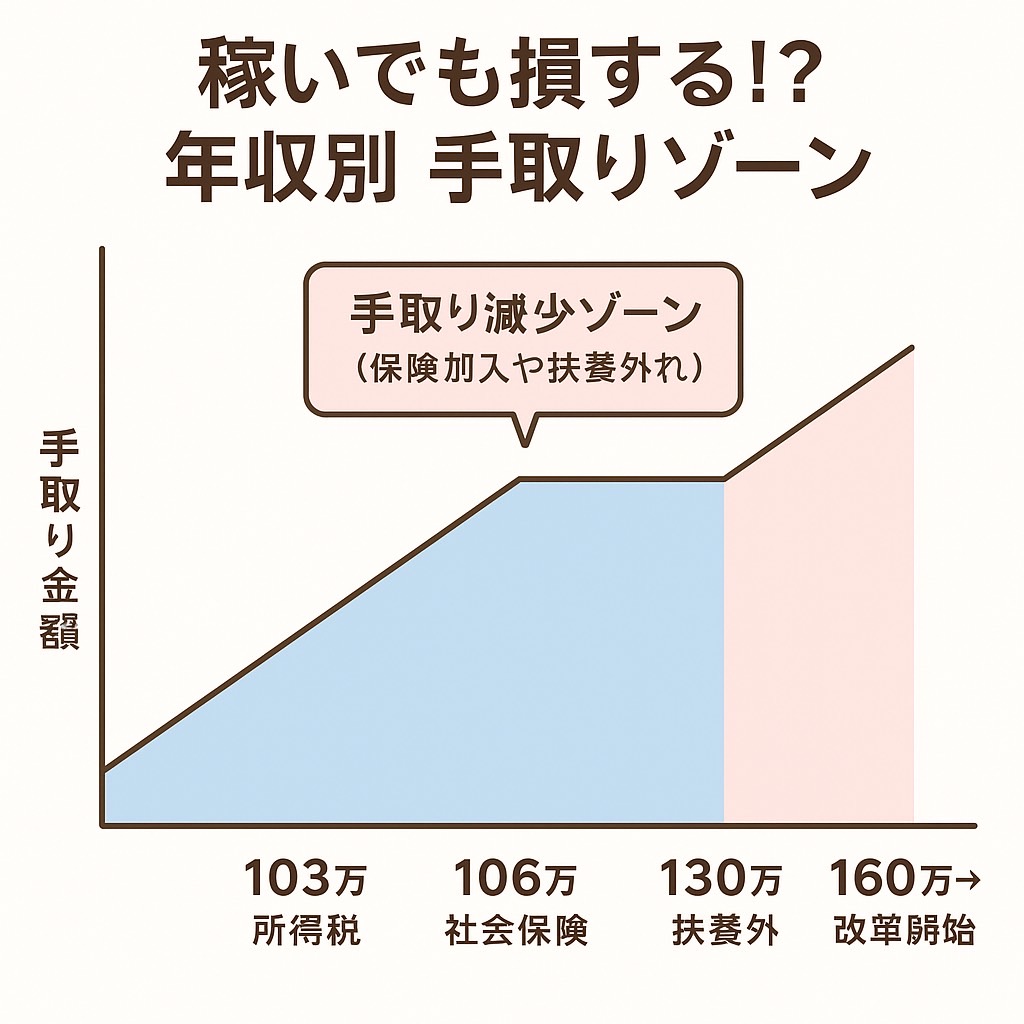

表でまとめてみました。

①表:パート主婦の「収入の壁」早見表

| 年収の壁 | 内容 | 発生する影響 | メモ |

|---|---|---|---|

| 103万円 | 所得税発生 | 所得税がかかる/配偶者手当に影響する会社も | 控除の変更がある |

| 106万円 | 社会保険義務化 | 健康保険・厚生年金の加入義務(条件あり) | 一社で週20時間以上などの条件 |

| 130万円 | 扶養外れるライン | 国民年金・健康保険の自己負担が発生 | 扶養控除が外れる |

| 160万円(2025年以降) | 新制度適用 | 所得税の基準が緩和 | 所得控除が拡大予定 |

② 図解案:年収別「手取り減るゾーン」イメージ

でも、ちょっとずつ改革は進んでる!

そんな中、2025年度から少し希望が見えてきました!

所得税の課税ラインが160万円に引き上げ決定!

年収200万円以下の人には、

• 基礎控除が48万円→95万円

• 給与所得控除も55万円→65万円

と、負担がグッと軽くなります。

| 項目 | 変更前 | 変更後(2025年〜) |

|---|---|---|

| 基礎控除 | 48万円 | 95万円 |

| 給与所得控除 | 55万円 | 65万円 |

| 所得税がかかる年収 | 約103万円〜 | 約160万円〜 |

そして……

106万円の壁対策:キャリアアップ助成金

企業がちゃんと対応すれば、従業員一人あたり最大50万円の助成が受けられる制度もあります。

130万円の壁対策も

「繁忙期で一時的に収入が増えた場合」は、会社が証明してくれれば、扶養にとどまれる制度もできています。

結局さっちはどうしてるの?

正直、あんまり恩恵は感じてません!笑

だってギリギリのところで止めてるから……。

130万超えたら保険払って手取り下がるって分かってるし、無理して稼いでも損するだけ。

でも逆に言えば、今後改革がもっと進めば「たくさん働いても損じゃない」社会が来るかもって思ってます。

副業で突破口をつくるのもアリ!

パート収入だけじゃ限界あるし、制度の改善を待つだけじゃしんどい。

そんな人には、在宅でできる副業をちょっとずつ始めてみるのもおすすめです!

働きながら副業でスキルを活かしたいなら

→Anycrew

従来のサービスで多かったエンジニア、デザイナー向け案件だけでなく、マーケティング、営業、財務、人事などビジネスサイドの案件を豊富に取り扱っています。

転職を視野に入れている人へ

→ リクルートエージェント(非公開求人が豊富)

最後にひとこと

壁が多すぎるんだよ、日本……!

と嘆きつつも、制度も少しずつ変わり始めてます。

「どうせ無理」と諦めず、ゆるく情報を取りながら、

自分のペースで稼ぎ方を考えていけたらいいなと思います。

ではでは、今回はこのへんで。

またね~!

ブログ村参加中です。

ポチっとお願いします。

コメント